Halter dansk pensionsydelse efter den tyske og franske? Sammenligning i populære opslag er ikke retvisende

-

Pensionsydelsen i Danmark er lysår bag ydelserne i lande, vi sammenligner os med. I Tyskland er pensionen nemlig 26.000 kroner, i Frankrig 24.000 kroner, mens den for Danmark er 14.000 kroner for enlige og 10.220 kroner for en samboende

-

Sådan lyder det i et opslag på sociale medier, der den seneste tid er delt vidt og bredt

-

Men tallene tager ikke højde for forskelle mellem landene. For eksempel er pensionssystemerne og beskatningsreglerne ikke ens.

-

Mere retvisende er det at se på, hvor meget pension dækker af den indkomst man havde, før man blev pensionist. Her ligger Danmark på højde med Frankrig og over Tyskland

-

En tysk pensionist kan teoretisk set få udbetalt 26.000 kroner før skat fra det offentlige, men i praksis er det højest usandsynligt, at nogen overhovedet får udbetalt så meget

-

Tyske myndigheder oplyser, at tyske pensionister i gennemsnit får, hvad svarer til godt 7.000 kroner om måneden før skat i offentlig pensionsydelse.

-

De 14.000, der angives for Danmark, svarer nogenlunde til hvad de økonomisk dårligst stillede, enlige pensionister får om måneden før skat i folkepensionen grundbeløb og pensionstillæg

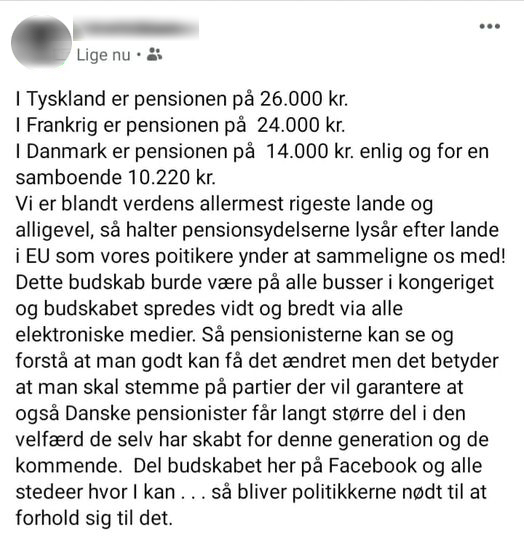

De danske pensionsydelser halter lysår efter EU-lande, som vores politikere ynder at sammenligne os med, lyder det i flere opslag på sociale medier, som flere læsere har tippet TjekDet om.

Opslagene sammenligner øjensynligt pensionsydelsen i Danmark med de tilsvarende ydelser i Tyskland og Frankrig.

“I Tyskland er pensionen på 26.000 kr. I Frankrig er pensionen på 24.000 kr. I Danmark er pensionen på 14.000 kr. for enlige og for en samboende 10.220 kr.”, står der i flere enslydende opslag.

Og opslagene har bredt sig på sociale medier som en steppebrand. Det oprindelige opslag med sammenligningen nåede at blive delt flere end 20.000 gange, inden brugeren bag tog det ned. Men opslaget deles fortsat som skærmbillede eller med teksten kopieret over i andre opslag.

Artiklen fortsætter under billedet.

Det oprindelige opslag, der øjensynligt sammenligner den danske pensionsydelse med de tilsvarende ydelser for Tyskland og Frankrig, nåede op på 20.000 delinger, inden det blev slettet. Opslaget florerer dog stadig på Facebook som skærmbillede eller med teksten kopieret over i andre opslag. (Foto: Skærmbillede fra Facebook)

Men kan det virkelig passe, at franske og tyske pensionister kan fylde op til 14.000 kroner mere i tegnebogen om måneden sammenlignet med danske pensionister?

Da det er uklart, hvor de tyske og franske tal stammer fra er det svært at afgøre, hvor sammenlignelige de er med det danske tal, lyder det fra flere forskere.

Det er teoretisk muligt for en tysker at få udbetalt 26.000 kroner i pension før skat, men i praksis er der næppe nogen eller kun meget få, der gør det. Det kræver, at man gennem hele sit arbejdsliv har haft en høj løn. Omvendt er beløbet angivet for Danmark en minimumsydelse for de økonomisk dårligst stillede pensionister.

Forskerne påpeger desuden, at man skal være yderst påpasselig med at sammenligne tal på den måde det gøres i opslagene, fordi der ikke tages højde for diverse forskelle mellem landene. I stedet peger forskerne på mere grundige opgørelsesmetoder, som tegner et noget andet billede af hvordan forholdene er for pensionister de tre lande imellem.

Svært at sammenligne lande

Ifølge Torben M. Andersen, der er professor i økonomi ved Aarhus Universitet er de tal, opslagene oplister for Danmark i runde tal gode nok, hvis man alene ser på folkepensionen inklusiv pensionstillægget før skat.

”Men det billede, der tegnes af forholdene for danske pensionister i forhold til andre lande er ikke rigtigt. Landesammenligninger er altid vanskelige, da der er så mange forskellige regler, beløb, betingelser og så videre,” siger han

I stedet for at stille satser op over for hinanden, som opslagene gør, giver det ifølge ham et mere retvisende billede at se på fattigdom blandt pensionister og på pensionernes dækningsgrad, altså hvor stor en del ens pension dækker af den indkomst, man havde som erhvervsaktiv.

Begge dele opgør den økonomiske samarbejdsinstitution for vestlige lande, OECD, i deres løbende pensionsopgørelse, hvor der grundigt tages højde for indretningen af systemerne i de enkelte lande.

“Og de tal tager udgangspunkt i, hvad folk faktisk får – det vil sige nettoresultatet af landenes forskellige, komplicerede regler – derfor er det den bedste måde at sammenligne lande på,” lyder det fra Torben M. Andersen.

OECD’s tal vender vi tilbage til.

Dansk tal er et minimum

Torben M. Andersen påpeger, at de tal, opslagene oplister for Danmark, ikke medregner arbejdsmarkedspension, som langt de fleste pensionister får, og som udgør en væsentlig del af pensionisternes indtægter. Desuden medregner tallet ikke ATP (Arbejdsmarkedets Tillægspension) eller tillæg til de økonomisk dårligst stillede pensionister, som for eksempel boligstøtte.

Det samme understreger Anna Amilon, der er seniorforsker i blandt andet pension ved Det Nationale Forsknings- og Analysecenter for Velfærd (VIVE). Tallene, der i opslagene bruges for Danmark, er nemlig den ydelse, de økonomisk dårligst stillede pensionister kan få, nemlig grundbeløbet og det fulde pensionstillæg.

”Facebookopslaget tager udgangspunkt i den danske minimumspension, men har ikke medtaget eksempelvis ældrechecken på knap 1.500 kroner om måneden,” skriver hun i en mail til TjekDet.

Pensionister, der ikke får det fulde pensionstillæg, har betydelige indtægter andetsteds fra, for eksempel arbejdsmarkedspension.

Tal der nogenlunde svarer til den danske minimumspension, kan man finde for Tyskland og Frankrig i en rapport fra EU-Kommissionen, der oplister pensionsydelser for EU’s medlemslande.

Her finder man tal, der er noget lavere, end dem der er angivet i facebookopslagene. I EU-rapporten fremgår det, at beløbet i Tyskland er cirka 3.100 kroner om måneden før skat, mens der for Frankrig er angivet to satser, nemlig 4.700 og 6.400 kroner om måneden før skat.

Men ifølge Anna Amilon er disse tal heller ikke relevante at sammenligne.

”Det er svært at sammenligne på tværs af lande, da for eksempel Tyskland ikke har en egentlig minimumspension, fordi beløbet blandt andet afhænger af husleje,” skriver hun.

I noterne til tallene i EU-rapporten kan man da også læse, at det tyske tal ikke medregner tillæg til bolig, varme og handicaphjælp, mens der ud for det franske tal blot står ”komplicerede beregninger”.

Danmark og Frankrig følger hinanden

Fra Torben Dall Schmidt, der forsker ved Institut for Beskæftigelsesrelationer og Arbejde ved Helmut Schmidt Universitet i Hamburg, lyder det også, at pensionssystemerne i de tre lande er meget forskellige. Han mener desuden, at man skal passe på med absolutte tal, som dem der fremgår af opslagene.

“Der er en smule forskel i købekraft mellem landene. Desuden er der generelle lønforskelle mellem forskellige grupper på arbejdsmarkedet i de lande, man sammenligner, som påvirker hvor stor ‘kompensationsgraden’ er ved at gå på pension i forhold til lønnet job,” siger han.

“Man skal i videst muligt vide, hvad tallene dækker over. For hvad skal den danske folkepension sammenlignes med, når det eksempelvis gælder pensionsydelser i Frankrig? Skal flere typer franske pensionsydelser tages med for at få noget sammenligneligt? Og gives de franske pensionsydelser på nogenlunde sammenlignelige vilkår som den danske folkepension? Sådan nogle spørgsmål er vigtige at forstå, når man skal sammenligne og vurdere pensionsydelser i forskellige lande,” siger Torben Dall Schmidt.

Han henviser som de øvrige forskere til OECD’s pensionsopgørelser. For selvom det er en kompliceret affære at sammenligne pensioner på tværs af lande, finder man her tal, der indikerer, hvordan det ser ud, påpeger forskerne.

Man kan blandt andet se på pensionernes dækningsgrad, der viser, hvor meget en pensionist har i indkomst sammenlignet med den indkomst, pensionisten havde, da vedkommende stadig var i arbejde.

Får en person eksempelvis samme beløb i pension, som denne fik i løn på arbejdsmarkedet er dækningsgraden 100 procent.

Og her ser det væsentligt bedre ud for danske pensionister sammenlignet med de tyske pensionister, som ifølge opslagene er dem, der får allermest udbetalt i pension.

Inden der bliver trukket skat af beløbet har danske pensionister uanset køn nemlig en dækningsgrad på 74,4 procent, mens tallet er 60,1 procent og 38,7 procent for henholdsvis Frankrig og Tyskland.

Når skatten er betalt er det dog de franske pensionisters indtægt, der mest ligner den, de havde, da de var i arbejde. Den ligger nemlig på 73,6 procent, mens den er på 70,9 procent i Danmark og 51,9 procent i Tyskland.

Det vil altså sige, at den tyske pension, der i facebookopslagene fremhæves som lysår foran den danske, kun dækker cirka halvdelen af de tyske pensionisters indtægt, sammenlignet med da de var i arbejde.

Og ser man på den økonomiske fattigdom blandt den ældste del af befolkningen, kan man se, at kun omkring tre procent af de over 65-årige i både Danmark og Frankrig lever under fattigdomsgrænsen, der af OECD defineres som under 50 procent af medianindkomsten i de respektive lande. Tallet for Tyskland er knap 10 procent, altså tre gange så høj.

Ser man derimod på, hvor stor en indtægt de ældste befolkningsgrupper har sammenlignet med landenes befolkninger samlet set, falder Danmark under de to andre lande. Her ser man dog ikke kun på indtægt fra pension men også fra andre overførsler, arbejde, private pensionsopsparinger, afkast fra aktier og lignende.

I Frankrig svarer gennemsnitsindkomsten for de over 65-årige til 103 procent af gennemsnitsindkomsten for den franske befolkning. De ældre franskmænds indtægter er altså højere end landsgennemsnittet.

Helt så godt står det ikke til i Tyskland, hvor de ældre i gennemsnit tjener, hvad der svarer til 89 procent af landsgennemsnittet. I Danmark er tallet 81 procent.

Tyskere får næppe 26.000 i offentlig pension

Hvor meget man i Tyskland kan få i pension fra det offentlige afhænger i nogen grad af, hvor meget man gennem sit arbejdsliv har tjent hver måned, oplyser Martin Brussig, der er professor ved Institut for Arbejde og Kvalifikation samt leder af forskningsgruppen ’Arbejdsmarked – Integration – Mobilitet’ ved tyske Universität Duisburg-Essen.

I Tyskland går en en vis andel - omkring 20 procent - af ens løn nemlig til pensionsbidrag. Der er dog et loft (Beitragsbemessungsgrenze) på 52.800 kroner før skat, sådan at hvis man tjener mere end dette loft, vil man kun betale 20 procent til pensionsbidrag af de første 52.800 kroner. Intet af den løn, man tjener over loftet, går til pensionsbidraget. På den måde gør det ingen forskel i forhold til pensionen, om man tjener 53.000 kroner eller 75.000 kroner, forklarer Martin Brussig.

Det betyder, at der er et teoretisk maksimum for, hvor meget man kan få udbetalt i offentlig pension svarende til, at en tysker gennem hele sit arbejdsliv har haft en indkomst på eller over den øvre grænse.

”Under sådanne omstændigheder kan 26.000 kroner om måneden før skat (som facebookopslagene angiver, red.) i pension være muligt. Men jeg formoder, det er ekstremt sjældent,” lyder det fra Martin Brussig.

Ifølge ham er det i praksis nærmest umuligt at have tjent 52.800 hver eneste måned, gennem et helt arbejdsliv – altså lige fra første dag, man trækker i arbejdstøjet, til man mange år senere går på pension.

Han peger her på beregninger, der viser, at kun 0,3 procent af tyske mænd fik udbetalt mere end 2.500 euro (cirka 18.500 danske kroner) om måneden før skat i pension i 2019. Ingen tyske kvinder fik udbetalt over 2.500 euro.

”Så de 26.000 kroner eksisterer muligvis kun i teorien,” siger han.

Måske en tjenestemandspension

TjekDet har desuden spurgt Arbejds- og Socialministeriet i Tyskland, om de kan genkende tallet, som opslagene oplister for tysk pension. Her lyder svaret, at opslaget ser ud til at omhandle den tyske tjenestemandspension og ikke den ”lovbaserede pension”, som udbetales til pensionerede arbejdstagere gennem tysk socialsikring.

Tjenestemandspensionen er ikke sammenlignelig med den danske folkepension, da den kun tilfalder personer, som har været ansat i bestemte offentlige stillinger. Denne pension har endda været omdiskuteret i Tyskland, blandt andet for at være meget højere end den lovbaserede pension.

Arbejds- og Socialministeriet henviser desuden til et dokument, hvor det fremgår, at de tyske pensionister i 2019 i gennemsnit fik 951,87 euro om måneden i offentlig pension før skat - svarende til godt 7.000 danske kroner. Dermed er der altså lang vej til de 26.000 kroner, der hævdes i facebookopslagene.

Ophavsmand trækker i land

Det originale facebookopslag med sammenligningen af pensionsydelser er blevet slettet, men deles lige nu som skærmbillede eller med teksten kopieret over i andre opslag. Ét opslag med skærmbilledet er den seneste tid blevet delt knap 5.000 gange i alt.

TjekDet har kontaktet facebookbrugeren bag det oprindelige opslag for at høre, hvor tallene kommer fra. Brugeren har dog ikke reageret på henvendelsen. Dog har TjekDet fundet opslag, der citerer brugeren for at sige, at han troede tallene kom fra pålidelig kilde, men efter at have googlet tyske og franske pensioner, viste det sig ikke at være så ligetil.

“Det er tilsyneladende noget af en jungle at finde rundt i, med mange former for forskellige tilskud, optjente pensioner og så videre, så jeg har derfor valgt at slette opslaget. Da noget passer og andet ikke,” skriver facebookbrugeren ifølge opslagsteksten og undskylder ulejligheden.